从未来三年发展规划,探索安踏体育(02020)多品牌布局价值之锚

著名管理大师杰克·韦尔奇曾提出公司经营“增长才是王道”的理念。他认为,公司增长是一种心态,只有公司增长,员工才会更有安全感。商业事业中,很大的乐趣是来自公司增长。

在体育用品市场,安踏体育(02020)作为聚焦体育品类的长期主义践行者;作为多品牌策略的发扬者;作为进军国际市场的开拓者,其无疑是享受可持续增长“乐趣”的典型代表。

时至今日,中国运动鞋服市场安踏+耐克领衔的“双巨头”格局已趋于稳定。在国际市场,安踏体育已“落子”多时。可以说,“多品牌”资产已经成为安踏集团最大的竞争力,是其在全球市场取得阶段性成功的引擎。

正因为如此,安踏体育这家“体坛巨擘”能否百尺竿头更进一步,是很多人关心的话题。而安踏体育也适时给出了回答,为体育用品行业注入“强心针”,亦让集团投资者吃下一颗“定心丸”

发布三年发展规划,延续成长“强周期”

10月17日,安踏体育在北京召开以“多品牌协同与价值”为主题的全球投资者大会,发布了未来3年(2024-2026年)的发展规划。

根据集团规划,未来3年,安踏品牌(下称“安踏”)流水将保持双位数增长;FILA斐乐品牌(下称“FILA”)将实现400-500亿流水的目标;DESCENTE迪桑特品牌(下称“迪桑特”)与KOLON SPORT可隆体育(下称“可隆”)将力争打造集团的第3个百亿品牌。

据智通财经APP了解,2014-2022年,安踏体育的营收保持了连续9年稳健增长,从89.23亿元(人民币,下同)增长至536.51亿元,期间增幅超过5倍。即便在受疫情困扰的2019-2022年,安踏体育营收年复合增长率仍然达到16.5%,远高于同期运动鞋服市场4.3%的复合增长率,及社零2.5%的复合增长率。2019-2022年期间,安踏体育股东应占溢利年复合增长率12.4%,每股股息年复合增长率高达26%。

2023年上半年,安踏体育实现营收296.45亿元,同比增长14.17%,股东应占溢利47.48亿元,同比增长32.33%。照此趋势,安踏体育在2023年大概率实现业绩稳定增长,未来三年发展规划的发布,将集团增长“强周期”进一步延续。

运动鞋服“黄金赛道”属性未改

据智通财经APP观察,安踏之所以有底气推出高增长的发展目标,一大原因是从行业增长趋势来看,体育鞋服行业的增速依然跑赢其他可选消费品,是一条有巨大深耕空间的“黄金赛道”。

Euromonitor数据显示,2022年全球运动鞋服市场规模达3717.3亿美元。根据广发证券研报,2022年中国运动鞋服行业零售额达3626.8亿元,2015-2022年复合年均增长达11.7%,远高于同期中国整体鞋服行业2.8%的年复合增速。

过往十余年间,头部运动鞋服品牌展现强大的“虹吸效应”,行业CR5市占率从2011年的44.5%提升至2022年57.1%。国产运动品牌的市占率从2013年的24.6%提升至2022年的38.3%。

一个体量庞大、结构丰富的市场,必然蕴藏着诸多机会。从行业需求变化来看,运动鞋服消費呈现出消费圈层化、场景细分化、功能专业化、表达个性化的“四化”趋势。新场景新赛道机会涌现,户外、儿童、女性等市场快速增长。

以户外赛道为例,根据欧睿数据,疫情期间户外运动市场增速达到19.4%,预计未来5年增速14.2%。2023年一季度,天猫户外运动产品中,露营、滑雪、骑行品类同比分别增长44%、 74%和41%。

儿童鞋服市场的体量已经达到3000亿元,2019-2022年,儿童运动品牌复合增长率达到12%,期间儿童休闲品牌的复合增长率为-4%。再看女性运动市场,数据显示,女性平均健身年之初比男性高15-20%,2023年618,京东女性户外装备增速是男性4倍。女性在露营等新兴运动中的参与度达到60%,高尔夫新玩家中,约2/3是女性。

在此背景下,鲜明差异化定位的小众品牌,成长速度跑赢大众品牌,成为撬动市场竞争格局的一股新兴力量。

目前,安踏体育打造出户外运动为代表的第三增长曲线,继续保持高增长势能。迪桑特依托高尔夫、铁人三项等核心品类,提升产品设计创新能力,推出多项品牌跨界合作及定制社群活动;可隆体育入驻一二线城市高端商圈,提升鞋产品占比。2023年上半年,所有其他品牌收益同比大增77.6%至32.5亿元,增速创新高,已连续22个季度保持双位数增长。

为进一步抓住细分市场机遇,安踏体育近期着重发力女性运动市场。10月16日,安踏体育发布公告,集团通过一家间接全资拥有的附属公司,与玛伊娅服饰(MAIA ACTIVE)有限公司的若干股东分别订立若干买卖协议,有条件地购入玛伊娅服饰75.13%的股本权益。在收购事项完成后,玛伊娅服饰将成为安踏集团间接非全资拥有的附属公司。

东方证券在研报中表示,安踏体育收购玛伊娅服饰,有助于集团补充旗下中高端女性业务板块,构建多品牌矩阵满足消费者不同运动场景需求。

强化“能力建设”,夯实三大核心竞争力

随着户外、儿童及女性等市场的快速增长,运动鞋服的新场景新品类的机会仍在不断涌现,安踏体育采取多品牌的发展战略,可以有效把握大众至高端市场,完整的品牌组合模型不单有助于防范市场的不稳定性,也有助于强化集团的竞争优势,实现长远可持续发展。

在这个过程中,如何有效管理多品牌,使多品牌矩阵相互协同产生良好的化学反应,是摆在安踏体育面前的一道必答题。

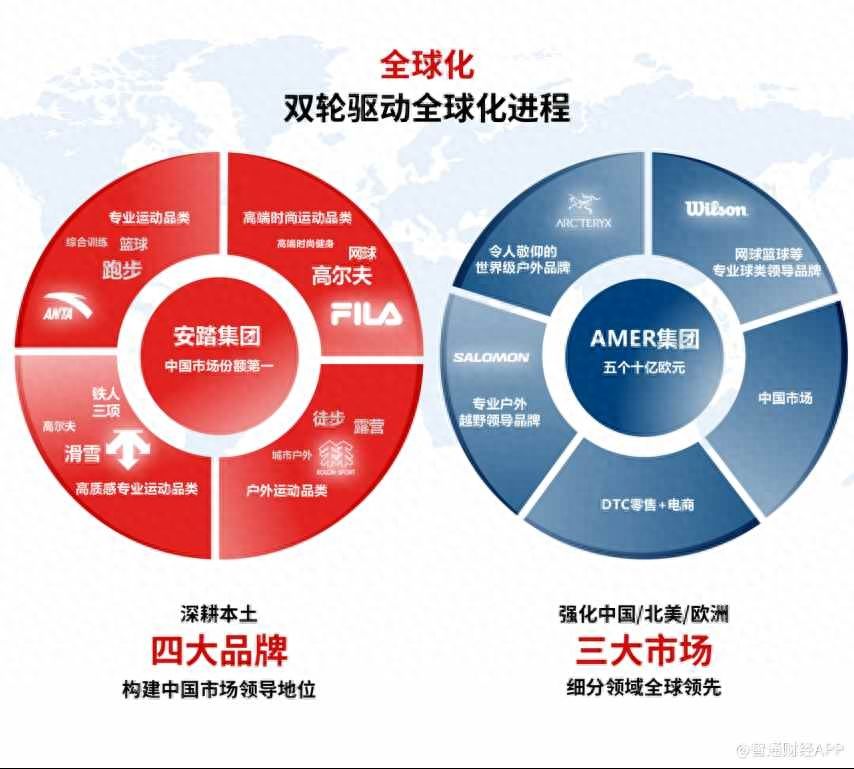

据智通财经APP了解,安踏体育在17日举行的全球投资者大会上给出了答案。未来,安踏体育将坚持“单聚焦、多品牌、全球化”发展战略,以专业运动品牌群、时尚运动品牌群和户外运动品牌群着力打造“多品牌协同管理能力”、“多品牌零售运营能力”及“全球化资源整合能力”三大核心竞争力,力争实现市场份额2025年中国领先,2030年全球领先的战略目标。

其中,多品牌协同管理能力包含三个层面,第一层——多品牌布局和价值打造。集团旗下三大品牌群覆盖了三大核心赛道,对应三大增长曲线,各品牌群专注于品牌定位与营销、商品企划与设计、渠道拓展与运营,聚焦如何最大化为消费者创造价值。第二层——多品牌资源协同共享。创新、数字化、供应链和物流四大中台资源在集团层面拉通共享。第三层——多品牌管理与服务支持。战略管理、财务风控、人力资源、IT系统等管控与服务职能,通过沉淀多年的各项管理机制与标准,能够高效赋能前端多品牌运营。

多品牌零售运营能力方面,安踏体育在中国零售市场拥有超过30年的渠道管理和终端运营经验,主要品牌都已经在各自战场实现零售运营效率行业领先,未来集团将继续保持和扩大这一优势,并帮助新收购的品牌快速构建细分领域的竞争力。

全球化运营与资源整合能力方面。安踏体育的品牌足迹、零售渠道、研发网络、供应链及生产基地遍布全球,在北美、欧洲及亚太共有7.5万个销售网点,在美欧日韩等地建立了研发设计工作室,并和全球60多家顶级科研机构、高校以及上下游3000多家供应商开展联合创新。未来,集团还将加大中国品牌的海外拓展,持续打开品牌的全球化格局。

在智通财经APP看来,无论是2013年提出品牌零售战略;2016年提出“单聚焦、多品牌、全渠道”战略,还是集团正在践行“单聚焦、多品牌、全球化”战略,都能佐证安踏体育不乏自我革新的基因,不乏以变应变的能力。

此次“三大核心竞争力”的提出,表明安踏体育面对新时期国内外市场纷繁复杂的竞争,对自身应当如何加强“能力建设”有着清晰的认知,这将为集团长远发展护航,帮助其在资本市场收获更多“信任票”。

智通财经APP数据显示,6月底以来南向资金正逐步流入安踏体育,截至10月14日收盘,南向资金共计持有安踏体育2.63亿股,持股比例达到9.28%。截至10月16日的近60个交易日,安踏体育获得超过24亿港元资金净流入。投资者的买入动作表明,清晰的战略指引下的安踏体育,仍然是运动鞋服行业价值投资的标杆,属于安踏体育的成长强周期未完待续。

上一篇:(“一带一路”高峰论坛)中国分别与塞内加尔、喀麦隆签署税收协定

下一篇:蒙草生态子公司认购陕国投信托一集合资金信托产品 认购额不超过1.98亿元

- 奢侈品

- 钱币邮票

- 商品投资

- 大圆普洱

1、凡本网注明“来源:***”的作品,均是转载自其他平台,本网 588财经(www.588caijing.com)转载文章出于传递更多消息之目的,并不意味着赞同其观点或其内容的真实性已得到证实。全部作品仅代表作者本人的观点,不代表本网站 588财经 的观点、看法及立场,文责作者自负。如因作品内容、版权和其他问题请与本站管理员联系,请在30日内进行,我们收到通知后会在3个工作日内及时进行处理。

2、本网站刊载的各类文责、广告、访问者在本网站发表的观点,以链接形式推荐的其他网站内容,仅为提供更多信息供用户参考使用或为学习交流的方便(本网有权删除)。所提供的数据仅供参考,使用者务请核实,后果自负。

版权属于 588财经网,转载请注明出处。

头条推荐

- 一年期港元拆息反弹至5.1497% 创半年新高

- “金融十六条”迎优化,支持房企存量融资合理展期

- ai反弹龙头(ai大模型概念股新信息)

- 加多宝与广药缠斗完整版(加多宝和广药缠斗视频)

- 俄乌无人机袭击视频(乌克兰袭击俄士兵使用的无人机)

- 通达信金股分时分时副图判断机构买盘掌握精准介入时机

- 通达信趋势箱体主图公式源码

- 2023年酒类上市公司股票一览

- 2023年纤维素上市公司龙头股票有哪些?

- 2023年碳纤维概念龙头股票有哪些?

- 2023年钙钛矿电池概念股票有哪些?

- 金海通732061值得申购吗?中签号几时公布?

- 2023年人脑工程概念股龙头一览

- 2023年人脑工程概念股龙头一览

- 2023年天然气板块股票龙头股有哪些?

新股申购

- 对空防御、对海射击……洛阳舰绵阳舰转战多个海区展开专攻精练

- 俄官员:国际原子能机构总干事将于4月5日访问莫斯科

- 中方回应美国发表涉港报告:美方应立即停止插手干预香港事务和中国内政

- 美国制裁伊朗怎么处理的(美国有什么权力制裁伊朗)

- 北约秘书长:芬兰将于4月4日加入北约

- 中法核能科技合作40周年纪念活动在北京举行

- 俄罗斯总统新闻秘书佩斯科夫(科索沃开战对俄罗斯有什么影响吗)

- 3月8日新闻联播要闻(3月29号新闻联播主持人是谁)

- 总台专访洪都拉斯警察(总台专访洪都拉斯副议长)

- 赫什分析拜登动机:防止德国放弃军援基辅 谋取政治资本

- 美方直接参与台军“教召训练”?台军不回应

- 日本参议院通过史上最高防卫预算 民众举行抗议集会

- 美航母在南海有多远(山东舰与055型万吨大驱罕见同框)

- 惊悚!台媒:台西部沿海本月惊现16具浮尸,疑被人蛇集团丢包海上

- (聚焦博鳌)郑永年谈中国式现代化:为国际和平发展提供坚实基础

推荐阅读

- 1.午评:三大指数小幅下跌 军工、虚拟电厂概念股逆势大涨

- 2.花旗向左,汇丰向右

- 3.兔宝宝:4月28日接受机构调研,广发证券、西部证券等多家机构参与

- 4.亚振家居603389涨停原因是什么?亚振家居603389这段时间要不要入手?真的很多人都不知道!

- 5.央行:4月新增社融1.22万亿元,住户存款减少1.2万亿元

- 6.锅圈食品冲刺港交所IPO,豪华股东团背后“隐现”茅台集团

- 7.华安优势企业A:成立2年多累计浮亏超38%,规模缩水超6成

- 8.金宏气体:有知名机构星石投资参与的多家机构于6月1日调研我司

- 9.亚振家居603389涨停原因是什么?亚振家居603389这段时间要不要入手?真的很多人都不知道!

- 10.沦为境外情报机构帮凶的公司,曾3次尝试上市

- 11.【视觉新闻】楼顶“长”出光伏板 村民吃上“阳光饭”

- 12.空中客车与中国民用航空局签署民航安全合作备忘录

- 13.平安银行高层调整!老将冀光恒任行长,党委书记和行长一肩挑有何深意?

- 14.(聚焦海峡论坛)海峡论坛开幕特写:相向而行十五载 良辰美景不负卿

- 15.亚振家居603389涨停原因是什么?亚振家居603389这段时间要不要入手?真的很多人都不知道!